Pelatihan dan Sertifikasi Dosen Program Studi Akuntansi: CERTIFIED SUSTAINABILITY REPORTING SPECIALIST – CSRS (18/10/22)

18 Oktober 2022

Ririn Breliastiti

The World Commission on Environment and Development (WCED) pada tahun 1987, yaitu Brundtland Commission, mendefinisikan Sustainability (Sustainable Development) sebagai memenuhi kebutuhan saat ini tanpa mengurangi kemampuan generasi mendatang untuk memenuhi kebutuhan mereka. John Elkington (1994) kemudian mengangkat 3 tema yang terkait dengan sustainability, yaitu Triple Bottom Line yang terdiri dari Profit (Ekonomi), People (Sosial) dan Planet (Lingkungan). Triple Bottom Line menjelaskan bahwa jika kita ingin mencapai sustainability, maka ketiga elemen tersebut harus dicapai secara bersama-sama.

Hal ini kemudian diperkuat lagi dengan adanya Sustainable Development Goals (SDGs). Tujuan Pembangunan Berkelanjutan (SDGs) adalah 17 tujuan dengan 169 capaian yang terukur dan tenggat yang telah ditentukan oleh Perserikatan Bangsa-Bangsa (PBB) sebagai agenda pembangunan dunia untuk keselamatan manusia dan planet bumi. Tujuan ini dicanangkan bersama oleh para pemimpin negara pada resolusi PBB yang tanggal 21 Oktober 2015 sebagai ambisi pembangunan bersama hingga tahun 2030. Agenda pembangunan berkelanjutan ini dibuat untuk menjawab tuntutan kepemimpinan dunia dalam mengatasi kemiskinan, kesenjangan, dan perubahan iklim dalam bentuk aksi nyata.

Di Indonesia, pembahasan mengenai sustainability dan CSR telah mulai ada sejak tahun 2007, dimulai dengan adanya UU No. 25 tahun 2007 tentang penamanan modal. Diikuti dengan UU No. 40 tahun 2007 tentang PT, Peraturan Menteri BUMN No. 4 tahun 2007 tentang PKBL, Peraturan Pemerintah RI No. 47 tahun 2012 tentang tanggung jawab sosial dan lingkungan PT, dan terakhir diperkuat dengan Peraturan Otoritas Jasa Keuangan No. 51/POJK.03/2017 tentang penerapan keuangan berkelanjutan bagi lembaga jasa keuangan, emiten dan perusahaan publik.

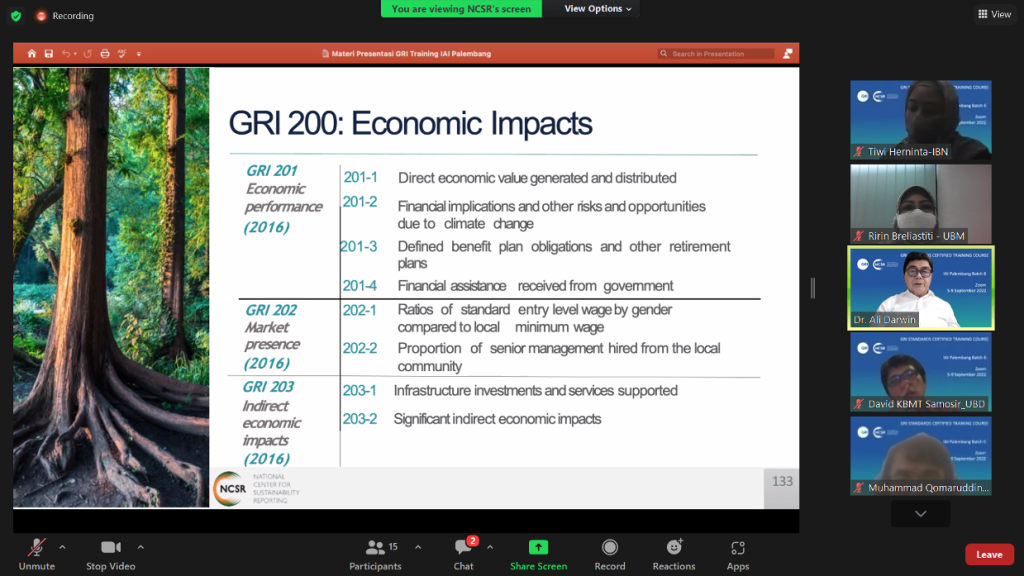

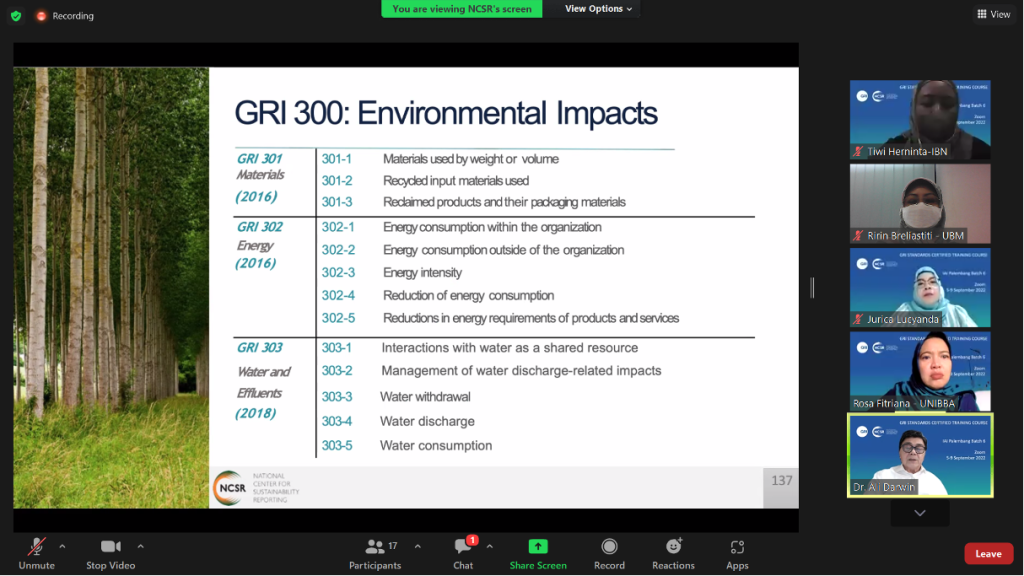

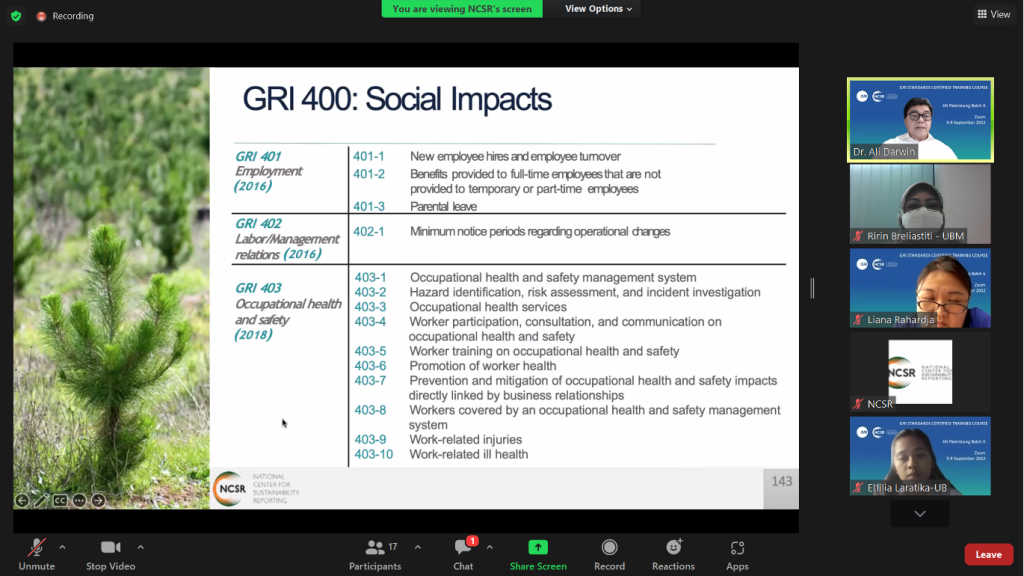

Dengan adanya UU dan peraturan yang ketat tersebut, maka saat ini kebutuhan perusahaan untuk dapat menyusun Laporan Tanggung Jawab Sosial dan Lingkungan (TJSL) menjadi skala prioritas karena telah diwajibkan oleh OJK. Perusahaan dapat membuat laporan baik dalam Laporan Tahunan (AR), maupun Laporan Keberlanjutan (SR). Untuk dapat menyusun Laporan TJSL ataupun Sustainability Report (SR) dibutuhkan pengetahuan dari seseorang yang memahami standarnya, yaitu GRI Standard. GRI (Global Reporting Innitiatives) merupakan panduan yang digunakan oleh perusahaan dalam menyusun SR. Untuk dapat menyusunnya, seseorang harus memiliki sertifikasi yaitu CSRS (Certified Sustainability Reporting Specialist).

Berdasarkan uraian di atas, Program Studi Akuntansi menyikapi kebutuhan akan dosen yang memahami mengenai SR untuk dapat mengakomodir tuntutan dari industri dan pemerintah. Oleh sebab itu, tiga orang dosen ditugaskan untuk mengikuti Pelatihan dan Ujian Sertifikasi CSRS, dengan harapan bahwa pemegang sertifikasi CSRS akan memiliki pengetahuan dalam penerapan GRI Standard yang tentunya dapat diajarkan kepada para mahasiswa di Universitas Bunda Mulia. Ketiga dosen tersebut adalah Devica Pratiwi, S.E., M.Ak., Dr. Ririn Breliastiti, S.E., M.M., dan Dr. Temy Setiawan, S.E., Ak., M.Ak.

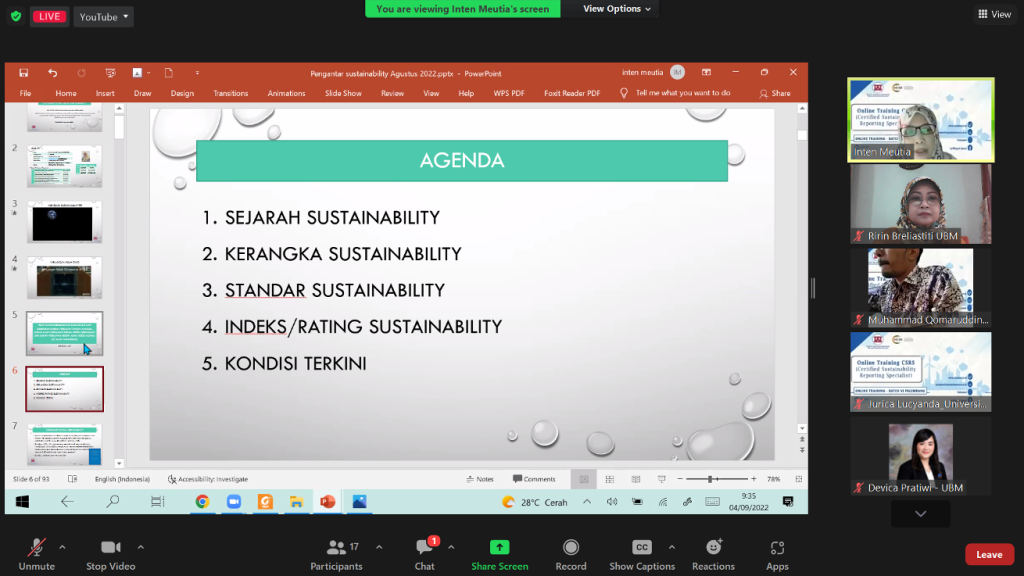

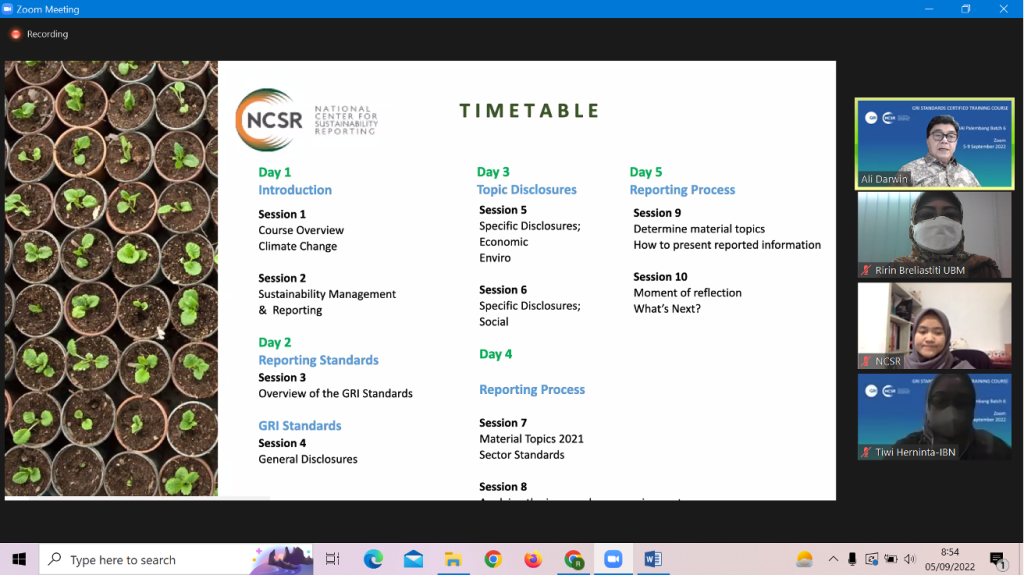

Pelatihan dan Sertifikasi ini diselenggarakan oleh dua lembaga, yaitu Ikatan Akuntan Indonesia (IAI) Sumatera Selatan, dan National Center for Sustainability Reporting (NCSR). Pelatihan dipandu oleh Ibu Dr. Inten Meutia (Ketua IAI Sumatera Selatan) dan Bapak Dr. Ali Darwin, Ak., M.Sc., CSRA (Lead Instructor National Center for Sustainability Reporting – NCSR). Agenda pelatihan berisi materi yang membahas mengenai:

- Introduction of Sustainability (sejarah sustainability, kerangka sustainability, standar sustainability, indeks/rating sustainability, kondisi terkini).

- Introduction

- Reporting Standards

- GRI Standards

- Topic Disclosures

- Reporting Process

Pelatihan dilaksanakan selama 6 (enam) hari, yaitu Minggu – Jumat, 4 – 9 September 2022 secara daring (Zoom: https://us02web.zoom.us/j/84398765321), dilanjutkan dengan Online Exam dalam durasi waktu 12 – 18 September 2022, dan ditutup dengan Assignment dalam durasi waktu 12 – 26 September 2022. Pada tanggal 18 Oktober 2022, ketiga dosen dinyatakan lulus sertifikasi, dan berhak untuk menyandang gelar CSRS.

Go Biemers!

Dokumentasi Kegiatan: