Oleh: Yohanes Mardinata Rusli

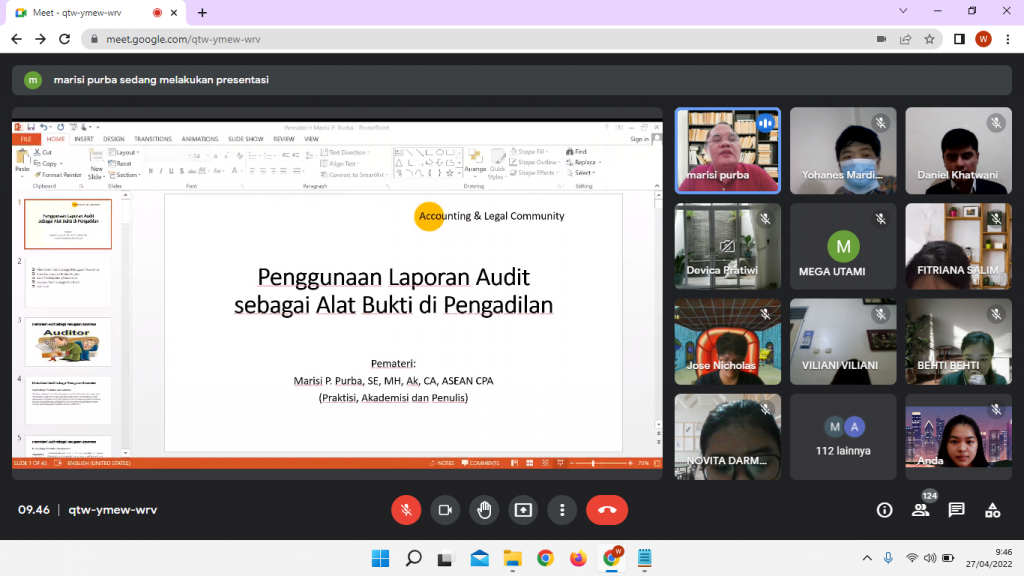

Hari Rabu, tepatnya tanggal 27 April 2022, Program Studi Akuntansi Universitas UBM yang dikoordinasi oleh Dosen KBI Pemeriksaan Akuntansi (Audit) menyelenggarakan kegiatan kuliah umum. Kegitan kuliah umum ini merupakan program rutin program studi Akuntansi Universitas Bunda Mulia. Topik yang dibahas pada kuliah umum semester genap 2022/2021 ini cukup menarik di dunia auditor, yaitu : “Penggunaan Laporan Audit sebagai Alat Bukti di Pengadilan”. Selain itu juga topik terkait sangat relevan dengan current issue di kalangan akuntan publik atau auditor.

Pada Acara kuliah umum ini yang dibuka langsung oleh Ibu Devica Pratiwi, SE., M.Ak. selaku ketua program studi Akuntansi Universitas Bunda Mulia, lalu dilanjutkan dengan pemaparan materi oleh narasumber yang dipandu oleh moderator, lalu masuk pada sesi tanya jawab (Questions and Answer) antara peserta yang mengikuti kegiatan kuliah umum Audit dengan narasumber yang memaparkan materi tentang “Penggunaan Laporan Audit sebagai Alat Bukti di Pengadilan”. Kemudian dilanjutkan dengan sesi penyampaian penghargaan kepada narasumber dari Universitas Bunda Mulia, dimana dalam hal ini oleh Program Studi Akuntansi Universitas Bunda Mulia yang diserahkan oleh Kaprodi Akuntansi Universitas Bunda Mulia.

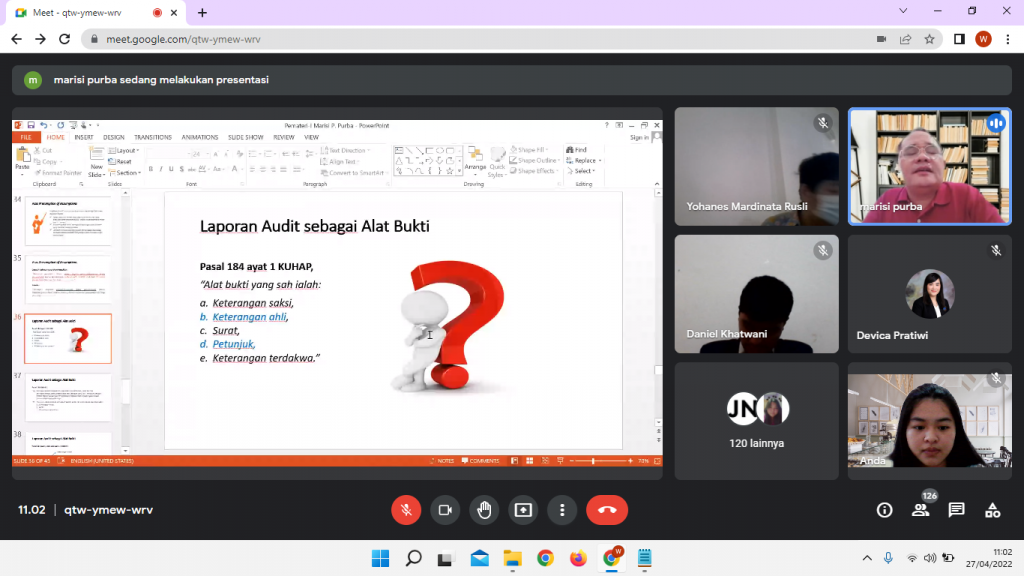

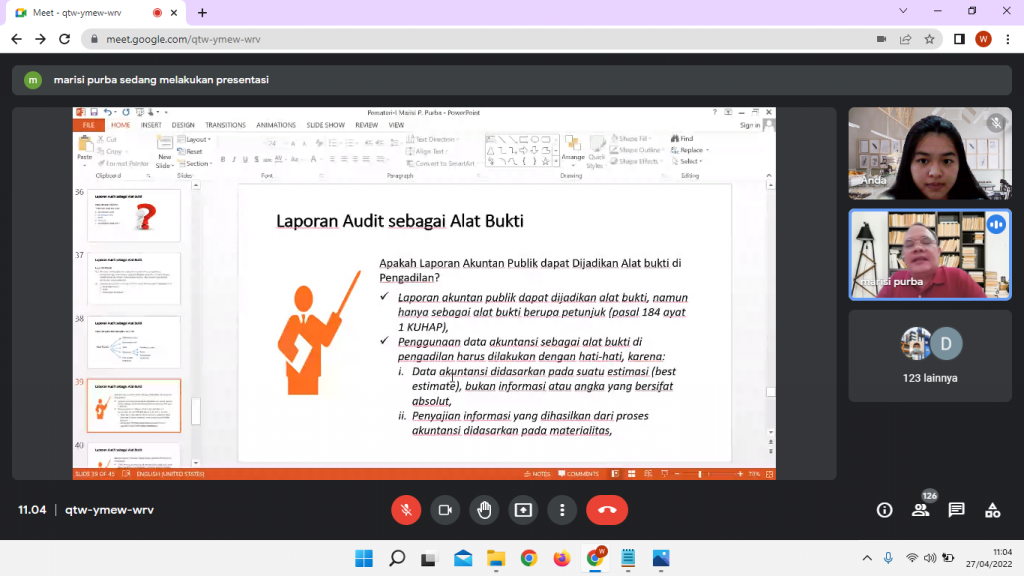

Kuliah umum Audit ini disampaikan oleh narasumber yang merupakan praktisi dan berpengalaman di bidangnya terkait, yaitu: Bapak Marisi P. Purba, S.E., M.H., Ak., CA., ACPA. Bapak Dr. Yohanes Mardinata Rusli, SE., Ak., M.Ak., CA., CTCP, CSRP, C.GL yang merupakan Dosen KBI Audit juga ikut terlibat langsung dengan menjadi Moderator dalam mengarahkan diskusi selama kuliah umum berlangsung. Pada penyampaian materi, narasumber menyampaikan bagaimana dasar hukumnya laporan audit bisa dijadikan alat bukti di pengadilan. Selain itu pak Marisi juga menjelaskan bahwa alat bukti yang sah yang dapat digunakan sebagai bujkti di pengadilan, yang mana apakah Laporan Audit dapat dikategorikan sebagai alat bukti yang sah di gunakan di persidangan/pengdilan seperti yang diatur pada pasal Pasal 184 ayat 1 dan 188 ayat 1-2 KUHAP.

Pada kesempatan kuliah umum Audit program studi Akuntansi Universitas Bunda Mulia ini, para peserta yang terdiri dari mahasiswa aktif program studi Akuntansi Universitas Bunda Mulia dihadiri oleh 123 mahasiswa/i aktif program studi Akuntansi Universitas Bunda Mulia semester 4 (empat) dan semester 6 (enam) pada semester genap tahun ajaran 2021-2022 dan 3 (tiga) dosen tetap Universitas Bunda Mulia khusunya program studi Akuntansi. Pada sesi tanya dan jawab dengan narasumber, ada peserta pada kuliah umum ini yang menanyakan tentang laporan keuangan yang menjadi dasar penyusunan laporan audit tersebut yang akan menjadi alat bukti di pengadiilan/persidangan, jika laporan keuangan tersebut terdapat kecurangan (fraud) yang dilakukan oleh manajemen perusahaan maka apakah tetap dapat dijadikan sebagai alat bukti di pengadilan/persidangan yang sah. Selain itu, peserta juga menanyakan apakah auditor yang menyatakan laporan audit suatu perusahaan yang diauditnya, yang mana sebagai klien nya kantor akuntan publik, jika laporan audit digunakan sebagai alat bukti yang sah di persidangan/pengadilan ternyata terdapat pemeriksaan pajak, apakah masih bisa dijadikan alat bukti yang sah. (YMR)

Dokumentasi Kegiatan: